Chứng quyền là gì? Lợi ích và rủi ro khi đầu tư chứng quyền

Chứng quyền (Covered Warrant – CW) là một loại chứng khoán do công ty chứng khoán phát hành, cho phép nhà đầu tư có quyền mua hoặc quyền bán cổ phiếu cơ sở với mức giá đã được xác định trước và trong một khoảng thời gian nhất định.

Nói cách khác, chứng quyền giống như một “tấm vé” giúp nhà đầu tư đặt trước quyền mua/bán cổ phiếu mà không cần phải sở hữu cổ phiếu đó ngay từ đầu. Với số vốn nhỏ, nhà đầu tư có thể tham gia vào biến động giá cổ phiếu và tìm kiếm lợi nhuận ngắn hạn.

>>> Tham khảo thêm:

- Cổ tức là gì? Có nên đầu tư cổ phiếu để nhận cổ tức không?

- CIC là gì? Hướng dẫn chi tiết cách tra cứu CIC cá nhân miễn phí nhanh

- Đầu tư tài chính là gì? Các hình thức đầu tư hiệu quả, an toàn nhất

Ở Việt Nam, chứng quyền có bảo đảm (CW) được nhiều nhà đầu tư tiếp cận và quan tâm nhất.

Đây là một loại chứng khoán có tài sản đảm bảo, do công ty chứng khoán phát hành. Chứng quyền có bảo đảm được niêm yết trên sàn chứng khoán, có mã giao dịch riêng, hoạt động giao dịch tương tự như chứng khoán cơ sở và được dùng làm căn cứ xác định lời hay lỗ.

Công ty chứng khoán phát hành CW là những công ty được Ủy Ban Chứng Khoán (UBCK) nhà nước cấp phép.

Nhà đầu tư khi mua chứng quyền có bảo đảm tại một mức giá xác định trước (giá thực hiện) có thể bán khi chứng quyền niêm yết trên sàn giao dịch hoặc giữ đến khi đáo hạn. Khi giữ đến lúc đáo hạn sẽ nhận khoản lãi chênh lệch giữa giá thanh toán chứng quyền và giá thực hiện của CW đó bằng tiền mặt.

Tham khảo thêm:

- Chỉ số VNIndex là gì? Hướng dẫn cách đọc biểu đồ VNIndex

- Trái phiếu là gì? Đặc điểm, phân loại trái phiếu trên thị trường hiện nay

- Hội chứng tâm lý FOMO là gì? 6 cách vượt “bẫy” FOMO trong chứng khoán

Thông tin cơ bản | Ý nghĩa |

Mã chứng quyền | Đây là tên gọi của một loại chứng quyền trên sàn giao dịch gồm 8 ký tự theo cấu trúc CUUUYYRR. |

| Chứng khoán cơ sở | Đây là các mã cổ phiếu được lựa chọn trên thị trường làm cơ sở tham chiếu để phát hành CW |

| Tỷ lệ chuyển đổi | Dùng để xác định 1 chứng quyền tương đương với bao nhiêu cổ phiếu chứng khoán cơ sở, từ đó biết được mức lỗ hay lãi khi đáo hạn |

| Giá chứng quyền | Khoản chi phí các nhà đầu tư bỏ ra để sở hữu chứng quyền |

| Giá thực hiện | Là mức giá quy định bởi tổ chức phát hành để lĩnh lãi hay lỗ cho nhà đầu tư vào thời điểm chứng quyền đáo hạn |

| Giá thanh toán | Giá bình quân của cổ phiếu cơ sở trong một số ngày nhất định trước khi đáo hạn |

| Cách thức thanh toán khi thực hiện quyền | Thanh toán bằng tiền mặt cho phần chênh lệch giữa giá thực hiện và giá thanh toán |

| Ngày đáo hạn | Ngày cuối cùng mà chứng quyền có hiệu lực |

| Thời hạn chứng quyền | Thời gian chứng quyền có hiệu lực. Thông thường từ 3 - 24 tháng. |

| Ngày giao dịch cuối cùng | 2 ngày trước ngày đáo hạn của chứng quyền có bảo đảm, sau ngày này, chứng từ sẽ bị hủy chứng từ |

| Phí giao dịch | Là mức phí mua vào hay bán ra trên tổng giao dịch chứng khoán |

| Cách thức giao dịch | Mua hoặc bán tương tự chứng khoán cơ sở. Thời gian CW và tiền về tài khoản là T+2. |

| Kiểu thực hiện quyền | Nhà đầu tư thanh toán lãi hay lỗ tại ngày đáo hạn |

| Tổ chức phát hành | Thường là các công ty chứng khoán lớn, được Ủy ban Chứng khoán Nhà nước cấp phép. Điều này giúp người đọc thấy sự minh bạch và uy tín. |

| Giá trị nội tại & Giá trị thời gian | Giá trị nội tại = Giá cổ phiếu cơ sở – Giá thực hiện (nếu là CW mua). Giá trị thời gian = Phần chênh lệch giữa giá CW thị trường và giá trị nội tại. |

| Tỷ lệ đòn bẩy (Leverage ratio) | Thể hiện mức độ “khuếch đại lợi nhuận” của CW so với cổ phiếu cơ sở. Đây là điểm mà người mới rất quan tâm. |

| Nhà tạo lập thị trường (Market Maker) | Luôn có ít nhất một công ty chứng khoán đứng ra làm tạo lập thị trường, đảm bảo thanh khoản cho CW. |

| Phương thức đáo hạn | Chứng quyền có bảo đảm tại Việt Nam luôn thanh toán bằng tiền mặt, không chuyển giao cổ phiếu cơ sở |

Xem thêm:

- Giờ giao dịch chứng khoán tại các sàn giao dịch phổ biến ở Việt Nam

- Lạm phát là gì? Tình hình lạm phát tại Việt Nam hiện nay

- GDP là gì? Ý nghĩa chỉ số GDP đối với nền kinh tế

Công thức tính giá chứng quyền như sau:

Giá chứng quyền = giá trị thời gian + giá trị nội tại |

Trong đó:

- Giá trị thời gian: là khoản chênh lệch giữa giá của chứng quyền trên thị trường với giá trị nội tại. Thông thường, giá trị này sẽ giảm dần theo thời gian và xấp xỉ bằng 0 đến khi đáo hạn.

- Giá trị nội tại: là khoản chênh lệch giữa giá của giá thực hiện và giá chứng khoán cơ sở. Nếu giá trị nội tại của chứng quyền <0 thì nhà đầu tư sẽ không có lợi nhuận trong trường hợp vị thế chứng quyền bán và ngược lại ở vị thế là chứng quyền mua.

>>> Tham khảo thêm:

- Đòn bẩy tài chính trong chứng khoán: Vai trò và công thức tính

- Trái phiếu là gì? Đặc điểm, phân loại trái phiếu trên thị trường hiện nay

- Đầu tư cổ phiếu là gì? 5 bước đầu tư an toàn cho người mới bắt đầu

Có thể phân loại chứng quyền thành 2 loại như sau:

- Chứng quyền mua:

Đây là loại chứng quyền cho phép nhà đầu tư có thể mua với một lượng lớn chứng khoán cơ sở hoặc nhận khoản chênh lệch khi giá chứng khoán cơ sở tại thời điểm đáo hạn tăng so với giá xác định từ trước đó.

- Chứng quyền bán:

Đây là loại chứng quyền cho phép nhà đầu tư bán một lượng lớn chứng khoán cơ sở theo mức giá hiện tại hoặc nhận khoản tiền chênh lệch khi giá của ngày đáo hạn thấp hơn giá xác định từ trước.

>>> Tham khảo thêm:

- Chứng chỉ quỹ là gì? Đầu tư chứng chỉ quỹ có an toàn cho người mới không?

- Chi phí cơ hội là gì? Ví dụ - Cách áp dụng trong đầu tư và cuộc sống

- Top 25+ cách kiếm tiền online tại nhà chỉ với số vốn khiêm tốn

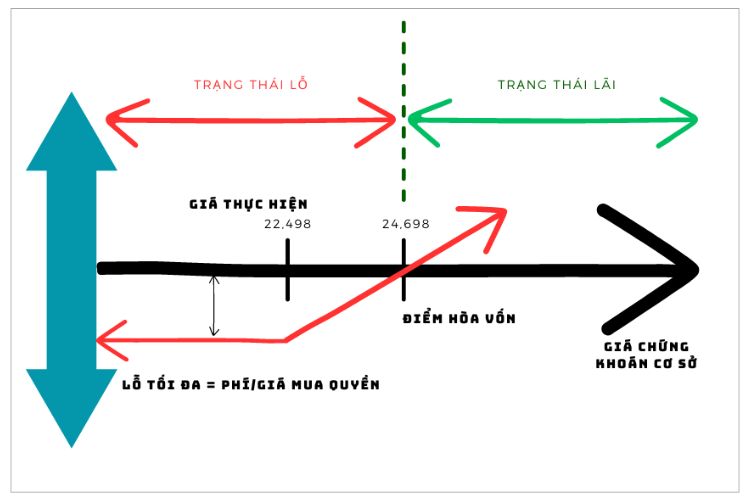

- Trạng thái lãi

Trạng thái này xuất hiện khi giá chứng khoán cơ sở đáo hạn tăng cao hơn so với giá thực hiện và phí chứng quyền. Vào thời điểm này, nhà đầu tư sẽ nhận lại được khoản phí mua CW ban đầu từ sàn giao dịch.

- Trạng thái hòa vốn

Là khi giá chứng khoán cơ sở đáo hạn bằng với giá thực hiện và phí chứng quyền. Vào lúc này, nhà đầu tư sẽ nhận lại được khoản phí đã mua chứng quyền ban đầu từ sàn giao dịch.

- Trạng thái lỗ

Trong trạng thái lỗ, được chia thành 2 loại: trạng thái lỗ một phần và trạng thái lỗ toàn bộ.

- Trạng thái lỗ một phần xảy ra khi

| Giá thực hiện < giá chứng khoán cơ sở đáo hạn < phí chứng quyền + giá thực hiện |

Lúc này, nhà đầu tư sẽ chỉ nhận được phần còn lại của phí mua CW ban đầu đã trừ khoản lỗ.

- Trạng thái lỗ toàn bộ xảy ra khi

| Giá chứng khoán cơ sở đáo hạn ≤ Giá thực hiện |

Lúc này, nhà đầu tư sẽ bị thua lỗ toàn bộ và không nhận được bất kỳ khoản thanh toán nào từ sàn giao dịch.

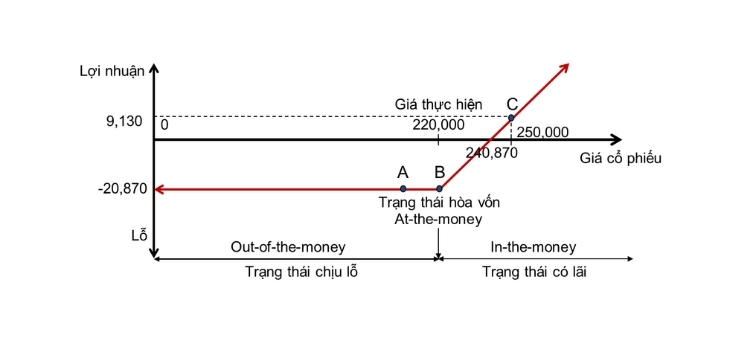

| CVNM1901 | ||

| (CQ MUA VNM) | Ngày 01/04/2019, một nhà đầu tư mua chứng quyền CVNM1901 với các tham số sau: | |

Giá thực hiện Ngày đáo hạn Tỷ lệ thực hiện Tổ chức phát hành | 220.000đ 1/11/19 1 : 1 HSC

|

|

Nhà đầu tư giữ Chứng quyền đến đáo hạn

Vào ngày đáo hạn (1/11/2019), khoản lãi/lỗ đối với nhà đầu tư phụ thuộc vào giá VNM. Cụ thể:

Giá VNM tại ngày đáo hạn | Trạng thái chứng quyền | Khoản tiền thanh toán cho chứng quyền | Khoản lời/lỗ

| % Lợi nhuận/lỗ

|

200,000 đ | OTM | Không thanh toán | Lỗ 20,870 đ | Lỗ 100% |

220,000 đ | ATM | Không thanh toán | Lỗ 20,870 đ | Lỗ 100% |

250,000 đ | ITM | 250,000 – 220,000 = 30,000 đ | 30,000 – 20,870 = 9,130 đ | Lời 9,130 / 20,870 = 43.75% |

Trong mọi trường hợp, khoản lỗ tối đa của NĐT là 20,870 đ (Giá mua chứng quyền).

NĐT hòa vốn khi giá VNM đạt 240,870 đ vào ngày đáo hạn (Giá mua chứng quyền + Giá thực hiện).

>>> Tham khảo thêm:

- Chứng chỉ tiền gửi là gì? Ưu, nhược điểm và phân biệt với sổ tiết kiệm

- Chính sách tài khóa là gì? Thực trạng chính sách tài khóa tại Việt Nam

- Tài sản ròng là gì? Cách tính giá trị tài sản ròng trong đầu tư

Nhà đầu tư bán Chứng quyền trước khi đáo hạn

Sau 2 tháng, vào 01/6/2019, nhà đầu tư bán lại Chứng quyền trên thị trường.

Giá chứng quyền được tổ chức phát hành xác định dựa trên giá VNM tại thời điểm đó.

Giá VNM tại 01/06/2018 | Trạng thái chứng quyền | Giá chứng quyền

| Khoản lời/lỗ

| % Lợi nhuận/lỗ

| Hệ số đòn bẩy khi mua CQ so với mua CKCS |

200,000 đ | OTM | Không thanh toán | Lỗ 20,870 đ | Lỗ 100% | N/A |

220,000 đ | ATM | Không thanh toán | Lỗ 20,870 đ | Lỗ 100% | 15.86% / 10% = 1.586 lần |

250,000 đ | ITM | 250,000 – 220,000 = 30,000 đ | 30,000 – 20,870 = 9,130 đ | Lời 9,130 / 20,870 = 43.75% | 113.75% / 25% = 4.55 lần |

Giá chứng quyền biến động mạnh hơn so với giá CKCS nên có hệ số đòn bẩy cao hơn.

Chú thích:

- ITM: Trạng thái lãi (In the money)

- ATM: Trạng thái hòa vốn (At the money)

- OTM: Trạng thái lỗ (Out of the money)

>>> Tham khảo thêm:

- Giá thị trường của chứng khoán cơ sở và giá thực hiện: đây là 2 yếu tố rất quan trọng bởi giúp xác định giá trị nội tại của chứng quyền. Mức độ chênh lệch giữa 2 yếu tố này sẽ ảnh hưởng trực tiếp đến giá chứng quyền.

- Biến động của giá chứng khoán cơ sở: Là mức độ biến động giá của chứng khoán cơ sở. Nếu biên độ dao động giá của chứng khoán cơ sở càng cao thì cơ hội tạo ra lợi nhuận cho nhà đầu tư càng lớn, cùng với đó giá của chứng quyền cũng cao.

- Lãi suất: Việc lãi suất tăng hay giảm cũng ảnh hưởng đến việc xác định giá của chứng quyền. Trong trường hợp lãi suất tăng, khoản thu nhập của nhà đầu tư sẽ cao hơn. Vì thế, nhà đầu tư sẽ phải chi trả nhiều hơn cho chứng quyền mua và ít hơn đối với chứng quyền bán.

- Thời gian đáo hạn: Thể hiện giá trị thời hạn của chứng quyền, thời gian đáo hạn của chứng quyền càng dài thì giá trị của chứng quyền sẽ càng cao.

Tham khảo thêm:

- Lợi nhuận ròng là gì? Lợi nhuận ròng ảnh hưởng như thế nào đến các chỉ số tài chính?

- Trạng thái sideway là gì trong chứng khoán? Phân tích chi tiết

- Tuyệt chiêu quản lý tài chính cá nhân hiệu quả với 10 quy tắc chi tiêu

Lợi ích

Khi tham gia đầu tư chứng quyền, nhà đầu tư có thể nhận thấy nhiều lợi thế so với các sản phẩm phái sinh khác:

- Không cần ký quỹ (call margin): Khác với hợp đồng tương lai, CW không yêu cầu ký quỹ nên nhà đầu tư có thể tham gia dễ dàng mà không chịu áp lực bổ sung vốn khi thị trường biến động.

- Vốn đầu tư ban đầu thấp – giá tương đối rẻ: Giá chứng quyền thường nhỏ hơn nhiều so với giá cổ phiếu cơ sở, giúp NĐT tiếp cận thị trường với số vốn không quá cao.

- Tỷ lệ đòn bẩy cao: Với số vốn nhỏ, NĐT vẫn có thể kỳ vọng mức sinh lời lớn nhờ đặc tính đòn bẩy của CW.

- Chi phí giao dịch thấp: So với các sản phẩm phái sinh khác, mức phí giao dịch chứng quyền thấp hơn, giúp tối ưu lợi nhuận.

- Tiềm năng tăng giá cao, mức lỗ được giới hạn: Lợi nhuận tiềm năng có thể tăng mạnh nếu cổ phiếu cơ sở tăng đúng kỳ vọng, trong khi rủi ro tối đa chỉ dừng lại ở khoản phí mua CW ban đầu.

- Thanh khoản được đảm bảo: CW được niêm yết và giao dịch trên HoSE, đồng thời có sự tham gia của LP (nhà tạo lập thị trường) giúp đảm bảo thanh khoản, hạn chế tình trạng khó bán.

- Không bị giới hạn room sở hữu đối với NĐT nước ngoài: Đây là lợi thế nổi bật, giúp CW trở thành kênh đầu tư hấp dẫn cho cả nhà đầu tư trong và ngoài nước.

>>> Tham khảo thêm:

- Tự do tài chính là gì? Mẹo giúp người trẻ sớm đạt được tự do tài chính

- Chính sách tiền tệ là gì? Vai trò của chính sách tiền tệ lên nền kinh tế

- Hạn mức thẻ tín dụng là gì? Cách xác định và nâng hạn mức thẻ tín dụng

Rủi ro

Bên cạnh những lợi ích thì khi đầu tư chứng quyền cũng có những rủi ro mà người chơi cần lưu ý:

- Biến động khó lường của chứng khoán cơ sở: Giá chứng quyền phụ thuộc trực tiếp vào biến động của tài sản cơ sở (TSCS). Do đó, nếu dự đoán sai xu hướng, nhà đầu tư dễ rơi vào thua lỗ, mức lỗ tối đa có thể bằng toàn bộ số tiền bỏ ra ban đầu.

- Thời hạn hiệu lực ngắn: Chứng quyền thường có kỳ hạn tối đa 24 tháng. Sau ngày đáo hạn, chứng quyền không còn giá trị, khiến sản phẩm này khó phù hợp với chiến lược đầu tư dài hạn.

- Rủi ro đòn bẩy: Do đặc tính đòn bẩy cao, tỷ lệ thay đổi giá của chứng quyền thường lớn hơn nhiều so với tỷ lệ thay đổi giá của tài sản cơ sở. Điều này giúp gia tăng lợi nhuận khi dự đoán đúng, nhưng cũng khiến rủi ro thua lỗ tăng mạnh khi thị trường đi ngược kỳ vọng.

- Suy giảm giá trị theo thời gian (Time Decay): Ngay cả khi các yếu tố khác không thay đổi (giá TSCS, mức biến động…), giá trị của chứng quyền vẫn giảm dần khi tiến gần đến ngày đáo hạn.

- Rủi ro thanh toán từ nhà phát hành (Credit Risk): Trong trường hợp tổ chức phát hành gặp khó khăn tài chính hoặc mất khả năng thanh toán, nhà đầu tư có thể không được đảm bảo quyền lợi.

- Hạn chế về thanh khoản: Thị trường thứ cấp của chứng quyền tại Việt Nam chưa thực sự sôi động, dẫn đến tình trạng khó mua – khó bán, hoặc phải chấp nhận mức giá không mong muốn.

- Khả năng tạo lập thị trường của tổ chức phát hành: Nếu đơn vị phát hành không thực hiện tốt vai trò tạo lập thị trường (Market Maker), thanh khoản của chứng quyền có thể bị ảnh hưởng, gây bất lợi cho nhà đầu tư.

Xem thêm:

- Chứng chỉ quỹ là gì? Những tuyệt chiêu đầu tư hiệu quả cho người mới

- Suy thoái kinh tế là gì? Những nguyên nhân và hậu quả mà suy thoái kinh tế mang lại

- Chỉ số chứng khoán là gì? Các chỉ số chứng khoán cần biết cho nhà đầu tư mới

Chứng quyền có đảm bảo và chứng khoán cơ sở

Tiêu chí | Chứng khoán cơ sở | Chứng quyền có bảo đảm |

| Mã giao dịch | HCM | CHCM1801 |

| Tổ chức phát hành | Doanh nghiệp niêm yết | Tổ chức tài chính / công ty chứng khoán |

| Sở hữu | Cổ phần doanh nghiệp | Quyền mua chứng khoán (không phải nghĩa vụ) |

| Thị trường giao dịch | Sàn giao dịch chứng khoán cơ sở | Sàn giao dịch chứng khoán cơ sở & dùng tài khoản hiện tại để giao dịch |

| Điều khoản sản phẩm | Do Sở giao dịch Chứng khoán ban hành & chuẩn hóa những điều khoản | Do tổ chức phát hành quy định, điều khoản sẽ khác nhau tùy từng sản phẩm phát hành |

| Khối lượng niêm yết | Do doanh nghiệp niêm yết phát hành | Số lượng khi phát hành được quy định trong thời gian cụ thể |

| Ký quỹ | Giao dịch ký quỹ, phải trả lãi vay | Không cần ký quỹ |

| Bán khống | Không thể bán cổ phiếu khi chưa nắm giữ | Không thể bán chứng quyền khi chưa nắm giữ |

| Thời gian nắm giữ | Không giới hạn | Nắm giữ đến ngày đáo hạn |

| Rủi ro lợi nhuận | Người mua & người bán: Lỗ không giới hạn | - Người mua: Cố định lỗ tối đa bằng phí mua quyền - Người bán: Lỗ không giới hạn |

| Kỳ vọng nhà đầu tư | Kỳ vọng vào triển vọng doanh nghiệp | Kỳ vọng vào diễn biến giá cổ phiếu |

Chứng quyền có bảo đảm và chứng quyền công ty

Tiêu chí | Chứng quyền có bảo đảm | Chứng quyền công ty |

| Tổ chức phát hành | Công ty chứng khoán | Công ty cổ phần |

| Mục đích phát hành | - Cung cấp công cụ đầu tư và quản trị rủi ro - Thu nhập từ phí CW | Huy động vốn |

| Tài sản cơ sở | Đa dạng (cổ phiếu, chỉ số, ETF…) | Cổ phiếu |

| Phạm vi quyền | Quyền mua hoặc bán CKCS | Quyền mua cổ phiếu mới phát hành |

| Kết quả sau khi thực hiện quyền | Tổng số cổ phiếu đang lưu hành không đổi | Tổng số cổ phiếu đang lưu hành tăng |

Chứng quyền có bảo đảm và quyền chọn (Option)

Chứng quyền | Quyền chọn (Option) | |

| Thị trường giao dịch | Cash market (giống cổ phiếu) | Phái sinh |

| Thiết kế sản phẩm, điều khoản | Công ty chứng khoán | Sở Giao dịch Chứng khoán |

| Yêu cầu nhà đầu tư ký quỹ | Không | Có (Người giữ vị thế bán) |

| Chuyển giao tài sản | Giữa CTCK và nhà đầu tư | Nhà đầu tư |

Chú thích:

CTCK: Công ty chứng khoán

CKCS: Chứng khoán cơ sở

ETF = Exchange Traded Fund (Quỹ hoán đổi danh mục)

Mã chứng quyền là gì? Cách đọc mã chứng quyền

Mã chứng quyền là một dãy 8 ký tự được sắp xếp theo cấu trúc CUUUYYRR, biểu thị cho tên gọi một loại chứng quyền trên thị trường. Mỗi ký tự trên mang ý nghĩa riêng biệt.

Cách đọc mã chứng quyền dựa trên cấu trúc CUUUYYRR:

- C: ký hiệu lệnh Call/ Put trong chứng khoán. Hiện tại Việt Nam chỉ mới triển khai chứng quyền mua Call

- UUU (Underlying): mã chứng khoán cơ sở của tổ chức phát hành.

- YY (Year): năm phát hành chứng quyền.

- RR (Roand): Đợt phát hành chứng quyền trên cùng một tài khoản cơ sở.

Ví dụ: Phân tích mã chứng quyền CF PT2102: Chứng quyền mua cổ phiếu của Tập đoàn FPT phát hành đợt 2 năm 2021.

Nghĩa vụ của tổ chức tạo lập thị trường CW

Tổ chức tạo lập thị trường (LP) có vai trò chính là đảm bảo tính thanh khoản cho chứng quyền (CW). Vì vậy, họ có trách nhiệm thường xuyên đưa ra báo giá mua – bán trên thị trường, đồng thời bắt buộc phải thực hiện chào mua/bán khi xảy ra các trường hợp sau:

- Trên sổ lệnh chỉ xuất hiện lệnh mua hoặc chỉ có lệnh bán CW.

- Hoàn toàn không có lệnh mua và lệnh bán nào.

- Khi chênh lệch giữa giá mua – bán vượt quá 5%. (Tỷ lệ này được tính bằng phần trăm của mức giá chào bán thấp nhất so với giá chào mua cao nhất).

Hoạt động chào giá của tổ chức tạo lập thị trường diễn ra trong suốt phiên khớp lệnh liên tục (ngoại trừ 5 phút đầu tiên). Các nguyên tắc cần tuân thủ bao gồm:

- Mỗi lệnh tối thiểu từ 100 CW trở lên.

- Giá chào mua – bán không được chênh lệch quá 5%.

- Thời gian duy trì lệnh trên hệ thống ít nhất 01 phút trước khi được điều chỉnh hoặc hủy.

Giá thanh toán của CW được xác định ra sao?

Mức giá thanh toán sẽ do Sở Giao dịch Chứng khoán quy định và công bố chính thức.

Khi chứng quyền được thực hiện, giá thanh toán được tính dựa trên bình quân giá đóng cửa của cổ phiếu cơ sở trong 5 phiên giao dịch liền trước ngày đáo hạn, không tính ngày đáo hạn. Cách tính này tuân thủ theo Quy chế giao dịch chứng khoán của Sở Giao dịch Chứng khoán TP.HCM.

Như vậy, Zalopay đã giải đáp các vấn đề liên quan đến chứng quyền là gì, có nên mua chứng quyền hay không. Mong rằng với các kiến thức trên sẽ giúp bạn đưa ra những lựa chọn thông minh và sáng suốt để thành công trên con đường đầu tư của mình.

- Credit Card là gì? Những lợi ích hấp dẫn của Credit Card bạn nên biết

- Sàn chứng khoán là gì? Top 4 sàn giao dịch chứng khoán uy tín nhất Việt Nam

- Cổ tức là gì? Có nên đầu tư cổ phiếu để nhận cổ tức không?

- Chỉ số VN-Index là gì? Hướng dẫn cách đọc biểu đồ VNIndex

- Tài khoản thu phí thường niên là gì? Bật mí 6 mẹo giảm phí thường niên tốt nhất